SISTEMA JUST IN TIME EN 4 PASOS

Soluciones textiles a medida para su negocio.

PASO 2

Una vez definido el PASO 1, aprobadas y firmadas las muestras iniciamos la fabricación fijando un cronograma de entregas tomando en cuenta las proridades del cliente. Esta es la etapa más larga de todo el proceso.

PASO 1

Posiblemente la etapa más importante: se definen cantidades, modelos, telas y características así como diseños, colores, tallas y meses pico; esta información es la base. Se presentan muestras físicas para ser aprobadas por el usuario.

PASO 4

Una vez entregados los uniformes, cada fin de mes se entrega una liquidación sustentada, una vez aprobada esta por el cliente se emite la factura correspondiente a dicho período. El cliente paga solo por lo que ha solicitado.

PASO 3

Factory mantendrá por cuenta propia un sobre stock permanente el cual despachamos conforme su solicitud, de haber algún modelo nuevo este se coordina previamente, Atendemos todos los pedidos 24/7.

DEFINICIÓN DE CANTIDADES Y CONDICIONES

FABRICACIÓN DEL PRODUCTO

ALMACÉN Y PEDIDOS

LIQUIDACIÓN Y PAGOS

PASO 4

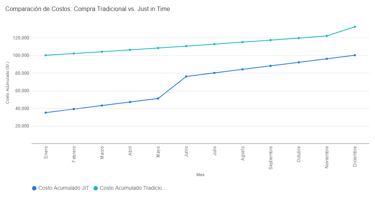

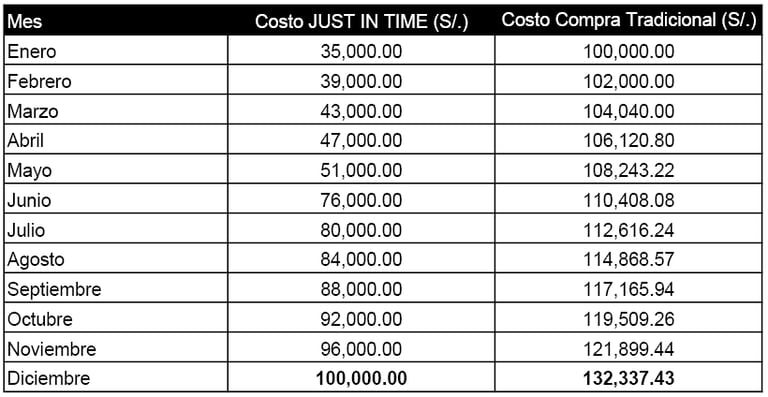

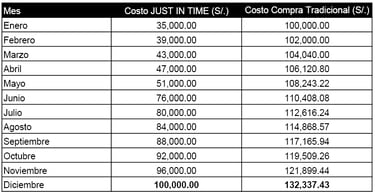

El gráfico ilustra la diferencia en los costos acumulados a lo largo del año. La línea azul representa el sistema Just-in-Time (JIT), mientras que la línea verde corresponde a la compra tradicional.

A tener en cuenta

Cuadro en base a un pedido anual de 1000 uniformes. Precio promedio por uniforme S/. 100.00

Tasa de interés bancario por disponiblilidad de efectivo para microempresas 2% mensual al año 2024 (SBS)

No se ha considerado recompra a medio año en ningún caso lo que implica nueva negociación y tiempo de producción adicionales

Se han considerado meses pico Enero y Junio, el resto se reparte de manera equitativa entre los meses restantes

Análisis

Con el sistema JIT, el costo acumulado aumenta de manera escalonada a medida que se adquieren los uniformes mes a mes. El mayor aumento se observa en enero (35%) y junio (25%), los meses pico de demanda en el caso de estudio. El costo final a diciembre es de S/. 100,000.00.

En la compra tradicional, la empresa realiza un desembolso inicial de S/. 100,000.00 en enero. Este costo se incrementa cada mes debido al interés anual del 24% (2% mensual) lo que supone un costo financiero oculto de consideración. Además, a fin de año, se agrega 8% de pérdida por obsolescencia (S/. 8,000.00), lo que eleva el costo final a S/. 132,337.43.

Conclusiones

El gráfico muestra que el sistema JUST IN TIME resulta considerablemente más económico al plazo de 1 año, evitando costos de interés y pérdidas por obsolescencia asociados con la compra de inventario por adelantado. Despreocúpese y ahorre delegando la gestión de sus uniformes a un especialista.

(1) Data proporcionada por clientes

JUST IN TIME

vs

COMPRA TRADICIONAL

Ejercio de Costos Totales Anualizado (1)

CONVIERTA GASTO DE CAPITAL EN GASTO OPERATIVO

Contáctenos

Nos especializamos en la fabricación y gestión de unifomes y textiles empresariales. Para más información comuníquese con nosotros.

Llámenos

+51 981 030 440

Soporte

contacto@grupofactoriatextil.com